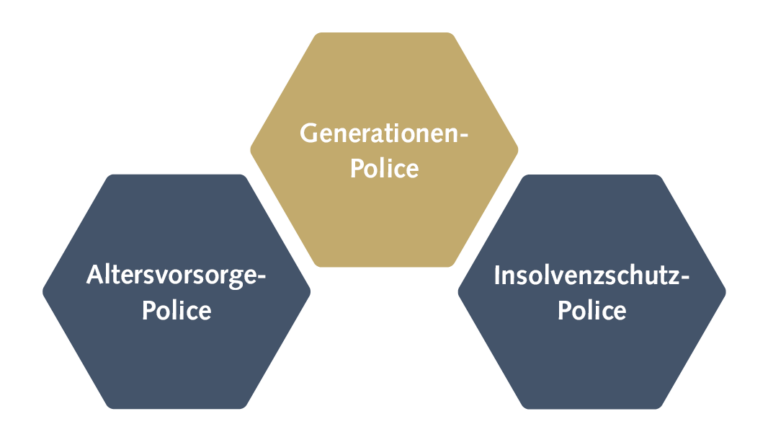

Der Langleben-Tarif ermöglicht Ihnen die strategischen Themen Vermögensmanagement, Vermögenstransfer und Hinterbliebenenschutz langfristig und klug zu kombinieren.

Das Preismodell der PWP besticht durch faire Abschluss- und Servicegebühren und für den Risikotarif gilt jeweils das Alter der jüngsten versicherten Person (Günstigkeitsprinzip).

Hoch effizientes Schenkungs-Management ermöglicht Ihnen einen reibungslosen Vermögenstransfer. Auf Wunsch auch ohne Kontrollverlust bzgl. der Anlagestrategie und Entnahmen.

Die Termfix-Regelung sichert für Sie den alters- und entwicklungs-gerechten Vermögenstransfer an die Jüngsten Ihrer Liebsten. Kostenlos und ohne Testamentsvollstrecker, jederzeit änderbar und hoch effizient.

Der Insolvenzschutz Liechtensteins setzt international Maßstäbe, denn Depots von Versicherungen sind durch das VAG und die solide Insolvenzordnung des Fürstentums stark geschütztes Sondervermögen.

Wählen Sie ein Depot in Liechtenstein oder in Deutschland. Beide Lösungen bieten Ihnen sehr große Anlageuniversen, die Befreiung von Ausgabeaufschlägen und moderate Depot- und Transaktionskosten.